残債ありの住宅ローン中に売却する

住宅ローンの残債務があるときでも、売却で得た代金を金融機関に直送して、ローンを繰り上げ完済すれば可能です。問題は、売却価格と残債のどちらが多いかです。状況により対応が変わります。

売却価格が残債務より高い場合には、売却した資金をもとに残債務を一括して返済します。

残債務の方が多くても、「買い替えローンの利用」「自己資金の投入」など、いくつかの対応があります。

公開日: 更新日:

目次

抵当権を抹消と手続き

住宅ローンの残債がある状況でも、抵当権を抹消することができれば、ローン中でも売却できます。抵当権を抹消するためには、ローンを全額繰り上げ完済する必要があります。

売却の依頼を当社にご依頼いただければ、丁寧に説明します。

返済日の確定により金融機関の連絡をする

金利は1日単位で計算されるため、手続きにおいては、引渡日の決定により最終返済額が確定させなければなりません。そこで引渡日が明確になりましたら、銀行に電話で手続きの確認を行い、アポイントをします。その後、店頭で手続きをします。

借入れ金融機関への連絡内容

金融機関との電話では、次のことをご相談願います。利息計算の関係がありますので、いちど確定させた日程は変更のまずできないと考えてください。

- 引渡しの最終日

- 店頭への訪問日。手続きを行います。

- 必要書類。手続きに必要な書類です。

- 銀行のご担当者様とその連絡先(当社が実務で連絡する先です)

- 司法書士による代理受領の可否

銀行の店頭で手続き

銀行の店頭に出向いていただき、返済の手続きを進めます。銀行での手続きが済みますと、司法書士にバトンタッチです。司法書士と銀行は連絡を取り合いながら、準備を進めます。なお、通常は以下の書類が必要になるようですので、ご確認をお願いします。

- 通帳 & 銀行印

- 身分証明

- 実印

抹消登記の事前準備

抵当権抹消の登記の手続きは、原則、以下の書類が必要です。司法書士との手続きは、決済時に書類を記入していただきます。決済前は書類のご準備だけで結構ですが、当社では、住民票あるいは印鑑証明を事前にファックスもしくは画像を送信をお願いしています。事前の書類の作成のため、司法書士に字画の確認をしてもらうためです。

- 権利証

- 印鑑証明

- 住民票

- 実印(最終日当日持参)

繰り上げ返済の実施

ローンを全額繰り上げ完済するには、売却で得た代金を金融機関に直送することで対応可能です。売却の手続き的なことは不動産業者さんに確認をしてください。

登記簿の乙区に記載する抵当権の表示は、全額繰り上げ返済による完済により消すことができます。

抹消書類の受領

銀行に完済すると、抵当権の抹消に必要な「抹消書類」をもらいます。抹消書類は原則的にご本人による受け取りで、司法書士の先生と足をお運びいただきます。銀行によっては代理受領も可能です。事前に確認することで可能です。

司法書士に渡すと、司法書士はその足で登記所(法務局)に向かいます。銀行と登記所の営業時間に事務を行います。この手続きは銀行の営業時間かつ登記所の営業時間にすべての事務を行う必要があります。ですので、通常は午前中で売却の手続きを完了させます。決済日の調整には、ご留意ください。

売却価格は正しいのか?

売却価格の判断は、売却スケジュールとの関連が重要です。高ければ売るのに時間がかかりますし、安ければ早く売れます。

通常、査定価格に基づき売出価格を決定していきますが、売出価格は売主さんがとることができる選択肢の中で、最も高く売れる作戦によって変わります。

査定の信ぴょう性が絶対大切

まずは売却予想価格を知るためには売却相談、売却査定などを依頼するほかありません。残債の有無と残高により、売却手法の相談も可能です。

ただ、査定を依頼する先の不動産業者にも、やや悪質な業者もいます。とりあえず高額査定で売却委託をとって、後で料理をしようというヤカラがいます。それには、とりあえず高額の金額を査定を出しておいて、後で値下げを迫る方法をとります。

市場価値と乖離した金額の査定をもらって行動を組み立てても、売れない金額であれば、後で苦しむことになります。担当者ベースでいれば大手でも少なくありませんし、一括査定の査定競争など、競争があおられる場面ではよく聞く話です。大言壮語をする担当者を避けて、査定を見極める目も重要です。

営業マンの信頼性が大事時間に余裕があれば個人向けの売り出し

時間に余裕があれば個人向けの売却で進行することができます。相場を超える価格で売り出すことはお勧めしませんが、挑戦的な価格設定をして利得のアップを狙うことも、売主さんの自由です。

一般的に高めの相場価格で売却を出せば時間がかかります。紙媒体、インターネット、不動産店頭で紹介される物件は一般的な価格として扱われます。買い先行の二重ローンができる余裕があれば、それも作戦です。

相場を超えて高く出せば、いつかは売れるかもしれませんが、かなりの時間がかかります。1年以上の売却活動期間も覚悟しなければなりません。

時間の余裕がないとき

時間に限りがあるときは、スピ―ディに売却できる価格を想定しなければなりません。低めの相場価格で出せば、時間は圧縮できます。場合によっては買取業者への売却も視野に入れましょう。可能な限り高く売り出したいですが、欲を張れば売れず、時間を消費することになります。不動産業者としっかり相談しながら適切な価格で判断をしてください。

買い替えが絡むときなども、時間に限りがある場合があります。

売却価格が残債を上回るときの判断

残債が売却価格を上回るのであれば、売却資金をもとに抵当権を抹消できます。売却の作戦はスケジュールに応じて変わりますが、最適な方針で販売を進めましょう。

売却価格とスケジュール

売却価格は売却スケジュールと作戦によっても売却価格は変ります。後述しますが、査定・売却価格の実効性、査定の適正性には十分な確認が必要です。手続き、作戦、査定の適切さなどは、不動産の担当営業マンと念入りに打ち合わせが必要です。

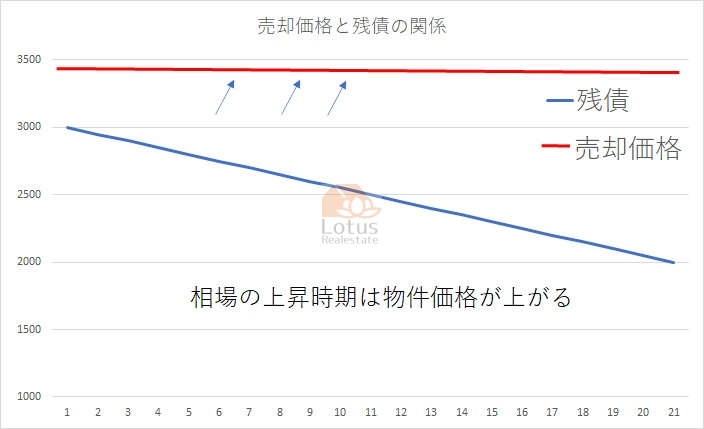

取得時期が相場の最高時期でない限り、売却価格が残債を上回ることが多いはずです。上昇相場の初期に取得したのであれば、買取業者への売却してもペイするかもしれません。

相場の上昇時期に取得していると現在の売却相場は残債を大きく上回って余裕があることが多く、売却に苦労しない。

なるべく高く売るには

高い売却価格を得るには、叩き売るのを避けて、時間をかけて個人向けの売却で進めたいところです。家探しは楽しいですので、早めに購入物件を探したいのですが、売り先行の場合は高まる気持ちを押さえなければなりません。

引っ越しまでのスケジュールを読むことが難しくなりますが、穴埋めの発生を極力抑えることができる方法です。「売り先行」の記述もご参考になると思います。

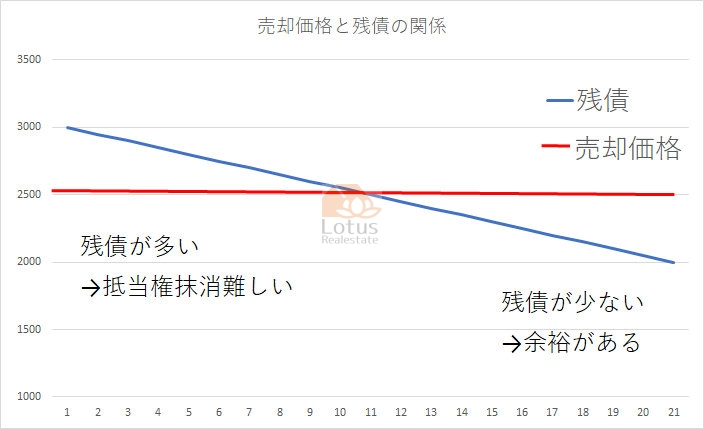

家を売ってもローンが残る場合の判断

問題は、売却価格と比べて残債が多いときです。売却により住宅ローンを一括返済できない場合です。売却価格よりも残債が多いときは、少しでも高く売る必要があるので、個人向けの売却が必要でしょう。

不足分の穴埋め

上昇相場ですと買った後に金額が上がるということが往々に起こります。しかし下降相場になると、価格が残債より下になる問題が生じる場合があります。残債が多いときは不足分は穴埋めをしなければなりません。置かれている状況によって、作戦の選択肢が変わりますが、原則として、自己資金を投ずることで穴埋めをして売却を進める必要があります。

売却価格よりも残債が多いと抵当権の抹消に外部の資金が必要

買い替えローンなどの利用する

買い替えが関連する場合は、新しいローンを組むことになります。「買い替えローン」のカタチで買う方の住宅ローンを用いて、穴埋め分を埋める方法もあります。

これは返済比率なども大きく影響してきますので、誰でも取り組める方法ではありませんが、返済比率に余裕があり、安定的な勤務状況であれば対応が可能です。

実際に実現が可能かは、銀行により審査をしてみないとなりません。「買い替えの知識と費用」の「買い替えローン」の記述もご覧ください。

2010年から(株)ロータス不動産代表。宅地建物取引士、公認不動産コンサルティングマスター他。デリードコーポレーション(現株式会社セレコーポレーション)でマンションのマーケティング・商品企画を、ヤマト住建株式会社で建売分譲の開発と販売を経験しました。早稲田大(法)95年卒。在学中は早大英語会に所属。

不動産取引の知識

売却の流れ・手続き

(株)ロータス不動産について

- 東京都台東区蔵前1丁目8番3号 TEL)03-5809-1630 FAX)03-5809-1541

- 総武線浅草橋・浅草線蔵前が最寄です。秋葉原、新御徒町、東日本橋の各駅もアクセスが便利です。

ロータス不動産は2010年創業で着実に実績を重ねてきました。「ロータス」とは英語で「蓮の花」のことで、良い水先案内人として、美しい花を咲かせる存在でありたいという思いを重ねています。

記事アーカイブリンク

不動産購入売却の知識のカテゴリご覧になれます。

カテゴリーリスト

- 住宅購入の知識 (161)

- マンション管理の知識 (5)

- 不動産の気持ち (3)

- 不動産仲介手数料無料・半額の知識 (9)

- 不動産売却の知識 (41)

- 不動産市場のこと (2)

- 不動産法律の知識 (10)

- 不動産税金の知識 (6)

- 仲介業・不動産業の知識 (9)

- 住宅ローンの知識 (36)

- 保険や保証のこと (4)

- 家探しのヒント (33)

- 建物・建築の知識 (9)

- 新築や中古の一戸建て (3)

- 諸費用のこと (4)

- 未分類 (2)

記事のトピック

- お役立ち(2件)

- ネット銀行(6件)

- ビンテージ物件(9件)

- フラット35可(10件)

- リノベーショ(1件)

- リノベーション(14件)

- ローン控除可(8件)

- 一戸建て(4件)

- 一括査定(8件)

- 中古一戸建て(4件)

- 仲介手数料割引(3件)

- 低価格帯(2件)

- 住環境良好(1件)

- 価格改定(3件)

- 借地権(2件)

- 割安物件(6件)

- 告知事項あり(5件)

- 囲い込み(9件)

- 売却費用(5件)

- 大手の施工(3件)

- 大手ブランド(1件)

- 大規模(1件)

- 室内配管交換(4件)

- 広々(1件)

- 新築一戸建て(5件)

- 新耐震(5件)

- 査定(9件)

- 残債(8件)

- 眺望良好(1件)

- 空室(1件)

- 管理良好(3件)

- 管理費安い(2件)

- 耐震適合証明可(7件)

- 販売図面(1件)

- 超高層(1件)

- 重要事項説明(1件)

- 4部屋あり(1件)

- R1適合(3件)