マンションの固定資産税・都市計画税

固定資産税・都市計画税は市区町村税で1月1日の所有者に課税されます。

固定資産税・都市計画税は管理費と同様に長く続くコストです。物件選びではローンに目を向けるだけではなく、総支払額も考えましょう。

売買時の清算に関する慣例は関東と関西では異なります。物件所在地を基準にするようですが、ご注意を。

公開日: 更新日:

目次

固定資産税・都市計画税とは??

「固定資産税・都市計画税」は、土地や家屋(マンションの建物等)を所有している人に課税される税金です。固定資産税はマンションを所有している限りずっと支払が続くコストだといえます。

固定資産税とは?

固定資産税は、固定資産の所有者に課税される地方税です。固定資産とは土地・建物が代表的ですが、実は、課税対象は土地・建物には限りません。たとえば工場の機械などもその対象になりえます。

※土地と家屋については登記簿等で課税対象を把握されていますが、通常の償却資産については申告によります。

都市計画税とは?

都市計画税は、都市計画事業(道路、都市高速鉄道、公園、水道、電気etc)や土地区画整理事業を行う市町村が、都市計画区域内にある土地や家屋に対して、その事業に必要となる費用に充てるために課する税金です。

固定資産税評価額をもとに固定資産税とともに課税されて似たようなものに見えますが、固定資産税は税金の使いみちが特定されていないのに対し、都市計画税の用途は限定されています。

都市計画税の市街化区域の都市計画事業等に応じて、市町村の自主的な判断(条例)で決めています。限度税率は0.3%です。23区においては都税で、都税事務所が事務を取り扱っています。

固定資産税額・都市計画税の決定方法(東京都の場合)

固定資産税・都市計画税は土地も家屋も以下の算式で計算されます。

- 課税標準×標準税率(1.4%)=固定資産税額

- 課税標準×標準税率(0.3%)=都市計画額

つまり、固定資産税・都市計画税の税率は、課税標準に対して1.7%です。「課税標準」とは、税額を決定するにあたっての基礎となる物件の評価額です。評価額は購入価格ではありません。課税標準の額は、都税事務所や市区町村役所が発行する「評価証明」に記載されています。評価証明は個人情報であり、ネットには掲載されておりません。所有者本人が税務当局に出向くか、委任状に基づく調査が必要です。

課税時期

固定資産税・都市計画税は、課税対象の不動産を1月1日時点で所有している者に課税されます。1月1日ということが、不動産売買の実務ではいろいろ影響していますので、しっかり理解しましょう。課税の通知書は6月ころ届きます。

マンションの固定資産税を推計する

当社:(株)ロータス不動産が提示するローンシミュレーションでは、日々のランニングコストとして、固定資産税の目安もお伝えしています。また当社では、購入時の仲介手数料・諸費用の見積もりを行っています。当社の仲介をご用命ください。

建物部分の推計

マンションは価格に占める割合のうち、家屋部分の割合が多い不動産です。マンションでは共用部分についても持分に応じて税額を負担します。家屋の課税標準額が推計できれば、固定資産税・都市計画税の近似値が推定できます。以下にネットなどの簡単な調査から、ある程度は推計する方法を記します。当社:(株)ロータス不動産では、必ず契約までに固定資産税の額は報告します。物件見学のご案内の時点では調査未了の場合があるかもしれませんので、固定資産税等について確認をしたい場合はおおせください。

1)課税標準額の近似値を求めるには、まず、「東京法務局管内新築建物課税標準価格認定基準表」記載(下にリンクのpdf)の新築時の単価を調べます。これは登記の課税標準です。しかし、お互い公的機関のデータでから、近いものとなっていると思われます。

このデータの共同住宅の行を参照します。構造ごとに金額が違うので注意。

http://www.lotus-asset-and-property.com/ninteikijunhyou.pdf

2)新築時から経年減点補正率を調べる(リンクのpdfの2ページ目にあります。)

3)調べたい物件の面積を乗じます。なお共用部分も負担対象ですから、適宜5平米~15平米ほど加算しなければなりません。共用部が大きいマンションは大きめに。少ないマンションは小さめに加算します。

4)算出された課税標準額に対して、税率の1.7%をかけます。

例)鉄筋コンクリート造、築20年、60平米の場合

- 鉄筋コンクリート造の共同住宅の新築単価=139000円

- 築20年の経年劣化率=0.5013

- 60平米のマンション=共用部分も適宜加算して、70平米程度

→139000円×0.5013×70×1.7%=82920円。これが建物の建物部分の課税の近似値です。

土地部分の推計

さらに、これに対して土地の分を加算すると固定資産税が得られます。面倒なら都内23区なら1万~3万加算、高額エリアなら強めに加算しますが、ここネットなどで取れるデータから、もう少し細かく推計します。

- 固定資産税の算出式

- 固定資産税・都市計画税 = 固定資産税課税標準×持分×(1.4(固定資産税)+0.3(都市計画税))

つまり、固定資産税課税標準の1.7%が土地の固定資産税・都市計画税ですので、、固定資産税課税標準の算出を確認します。

- 固定資産税課税標準の算出式

- 固定資産税課税標準 = 固定資産税評価額×1/6

※戸あたり200㎡までは、小規模住宅用地の軽減措置を活用します。

つまり、固定資産税評価額が推計できると固定資産税・都市計画税が推計できます。

- 固定資産税評価額の推計

- 固定資産税評価額の推計値 = 公示価格 × 70%

- 公示価格の推計値 = 路線価 ÷ 0.8

つまり、以下の計算式で、土地部分の固定資産税・都市計画税が推計できます。

【路線価 ÷ 0.8 × 70% × 持分 × 1.7%】

なお、路線価は国税庁の財産評価基準書路線価図・評価倍率表というサイトで確認することができます。路線価は㎡あたりの路線価を掲示していて、角地などはよりよい評価をしなければなりません。詳しい出方法は他のサイトに譲ります。

固定資産税・都市計画税の精算

固定資産税と都市計画税は1月1日に所有者が納税義務者です。しかし慣例としては精算を行うことが確立されており、不動産売買では契約書にその旨の記述が必ずあります。

建物に対する消費税の課税

1月1日に所有している人に課税されて、その人が納税する義務があり、年の途中に精算をする人は税金の支払い義務はありません。慣例として契約にもとづき精算をしていますが、買主は納税をしているわけではありません。ということは、清算金は、別の税法である消費税的には代金の一部とみなされます。

代金の一部として授受される金銭の一部には、消費税が課税されています。そのため、課税対象業者である売主が、建物部分に消費税を加算して清算金を請求するのは妥当な行為です。ただ、実務上は計算に落とし込むケースは全体の3~4割くらいでしょうか。消費税は飲んだ計算をされる売主業者さんのほうが多いと思います。

地域による清算の違い

マンションに限りませんが、固定資産税の清算の慣習は関東と関西では異なります。「年始1月1日の所有者に課税する」というのは法律の決まりですので変わらないのですが、始期に関する慣例がことなります。

関東では1月1日を始期として清算しますが、関西では4月1日を始期として清算します。筆者は関東と関西の会社にそれぞれ勤務した経験がありますので知っていましたが、遠隔地の当事者同士のお取引では気を付けてください。

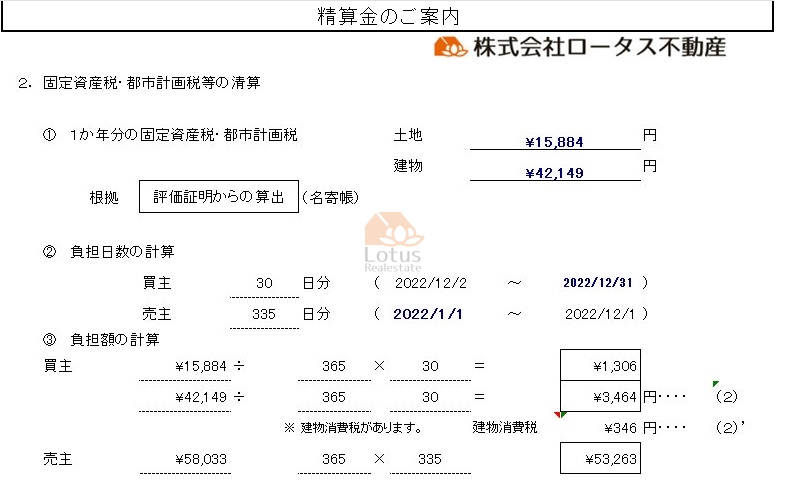

固定資産税の清算金の計算例。このケースでは建物消費税を加算して計算する契約内容でした。

マンションと戸建の違い

戸建は価格の中に土地が占める要素が多いため、土地の比重が高くなります。逆に、マンションは鉄筋コンクリートであるため、建物の比重が高くなります。ただし軽減措置があるため、戸建の税額は補正されています。経験的には、同じエリアのファミリータイプならマンションも戸建では、戸建てがやや高いくらいになります。

土地に対する税

土地は償却されませんので、評価額が見なおされない限り税額も変わりません。3年ごとの見直しで評価額が変更により税額も変わります。土地は評価額に基づいて永続的に払う必要があります。

ただ、土地には強い軽減措置があります。住宅用地は200平方メートル以下の部分を「小規模住宅用地」と呼び、課税標準額が1/6に軽減されます(200平方メートルを超える部分は課税標準額が1/3に軽減)。

- 戸建の場合は価格の中での土地の比重が高いため、固定資産税の割合のなかでも土地部分が高いものとなっています。したがって、軽減措置の恩恵がきいて、一般市民が負担できないような、著しく高い固定資産税となることはありません。

- マンションの場合は、敷地戸建より大きいですが、共有資産を負担している割合で持分を算出しします。共有持分の比率に応じます。そのため各住宅への土地の課税は少なくなっています。マンションは土地の固定資産税に関しては安く計算されます。

建物に対する税

建物に対する課税も評価額の1.7%(=1.4+0.3)です。ただし、評価額を見ると、木造である戸建てに対し、マンションはコンクリート造。建物がしっかりしており、その分評価が高くなります。

また、忘れてはいけないのが減価償却。建物は木造一戸建ての減価償却は約24年間であり、この期間で評価額がなくなる(固定資産税が無くなる)のに対し、マンションの減価償却は約48年間と長い間評価額が残ります。結果、固定資産税も減りにくいという構造です。

軽減措置については、新築の建物は120平方メートルまでの部分に対して一般の住宅は3年間、3階建以上の耐火構造または準耐火構造の建物は5年間、固定資産税が1/2になります。対象住宅は居住部分が建物全体の面積の1/2以上あることです。こちらは期間を区切っての軽減措置となります。つまり、一戸建の場合は4年目、マンションの場合には6年目に税額が上がます。

2010年から(株)ロータス不動産代表。宅地建物取引士、公認不動産コンサルティングマスター他。デリードコーポレーション(現株式会社セレコーポレーション)でマンションのマーケティング・商品企画を、ヤマト住建株式会社で建売分譲の開発と販売を経験しました。早稲田大(法)95年卒。在学中は早大英語会に所属。

不動産取引の知識

不動産税金の知識

(株)ロータス不動産について

- 東京都台東区蔵前1丁目8番3号 TEL)03-5809-1630 FAX)03-5809-1541

- 総武線浅草橋・浅草線蔵前が最寄です。秋葉原、新御徒町、東日本橋の各駅もアクセスが便利です。

ロータス不動産は2010年創業で着実に実績を重ねてきました。「ロータス」とは英語で「蓮の花」のことで、良い水先案内人として、美しい花を咲かせる存在でありたいという思いを重ねています。

記事アーカイブリンク

不動産購入売却の知識のカテゴリご覧になれます。

カテゴリーリスト

- 住宅購入の知識 (161)

- マンション管理の知識 (5)

- 不動産の気持ち (3)

- 不動産仲介手数料無料・半額の知識 (9)

- 不動産売却の知識 (41)

- 不動産市場のこと (2)

- 不動産法律の知識 (10)

- 不動産税金の知識 (6)

- 仲介業・不動産業の知識 (9)

- 住宅ローンの知識 (36)

- 保険や保証のこと (4)

- 家探しのヒント (33)

- 建物・建築の知識 (9)

- 新築や中古の一戸建て (3)

- 諸費用のこと (4)

- 未分類 (2)

記事のトピック

- お役立ち(2件)

- ネット銀行(6件)

- ビンテージ物件(9件)

- フラット35可(10件)

- リノベーショ(1件)

- リノベーション(14件)

- ローン控除可(8件)

- 一戸建て(4件)

- 一括査定(8件)

- 中古一戸建て(4件)

- 仲介手数料割引(3件)

- 低価格帯(2件)

- 住環境良好(1件)

- 価格改定(3件)

- 借地権(2件)

- 割安物件(6件)

- 告知事項あり(5件)

- 囲い込み(9件)

- 売却費用(5件)

- 大手の施工(3件)

- 大手ブランド(1件)

- 大規模(1件)

- 室内配管交換(4件)

- 広々(1件)

- 新築一戸建て(5件)

- 新耐震(5件)

- 査定(9件)

- 残債(8件)

- 眺望良好(1件)

- 空室(1件)

- 管理良好(3件)

- 管理費安い(2件)

- 耐震適合証明可(7件)

- 販売図面(1件)

- 超高層(1件)

- 重要事項説明(1件)

- 4部屋あり(1件)

- R1適合(3件)

- 新耐震(販売物件)